在线咨询

0086-416-7873535

|

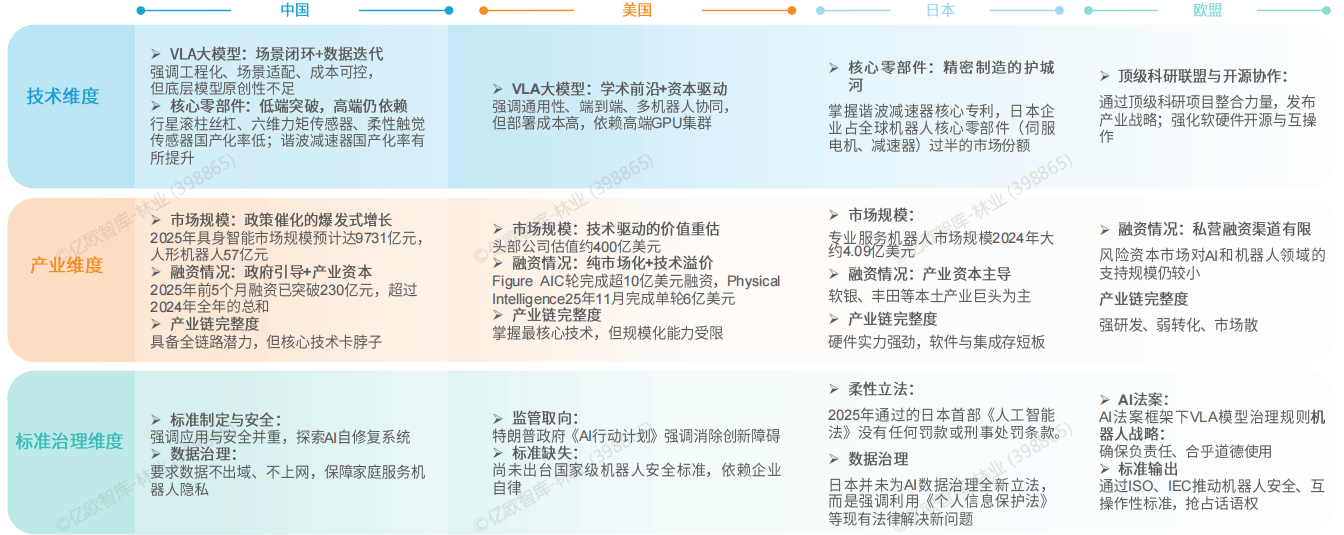

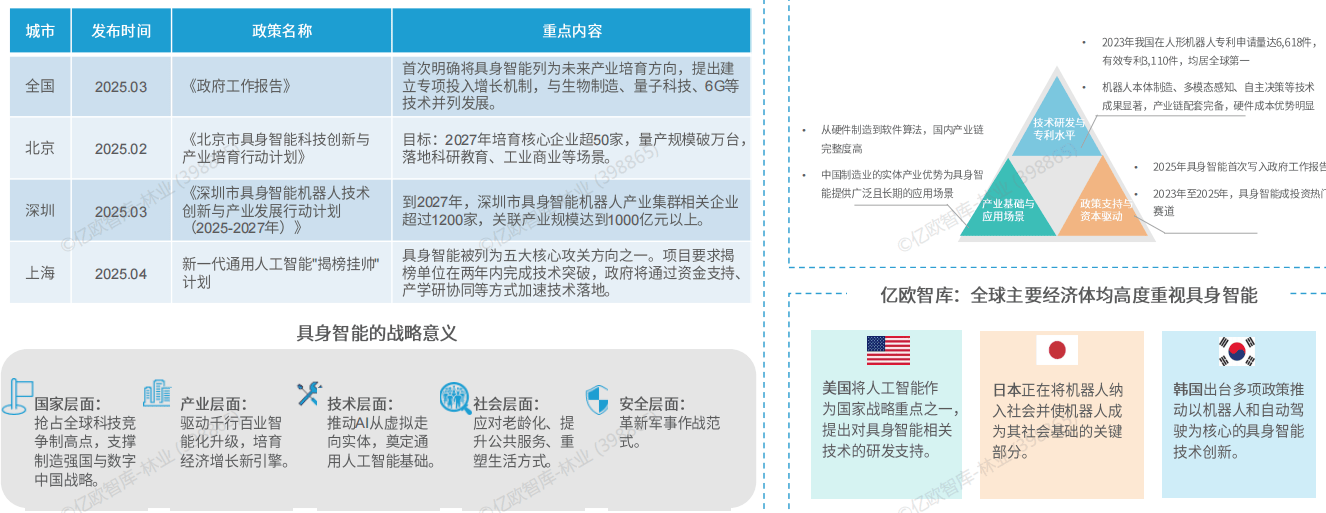

欧盟尺度制定处于领先程度,中国初次将“具身智能”写入工做演讲,全球次要经济体将以人形机械报酬代表的具身智能上升到国度计谋,成为将来财产培育的沉点标的目的。如工场出产、安防巡检、办事业指导等,不竭提拔细分范畴关心度。更远的将来。

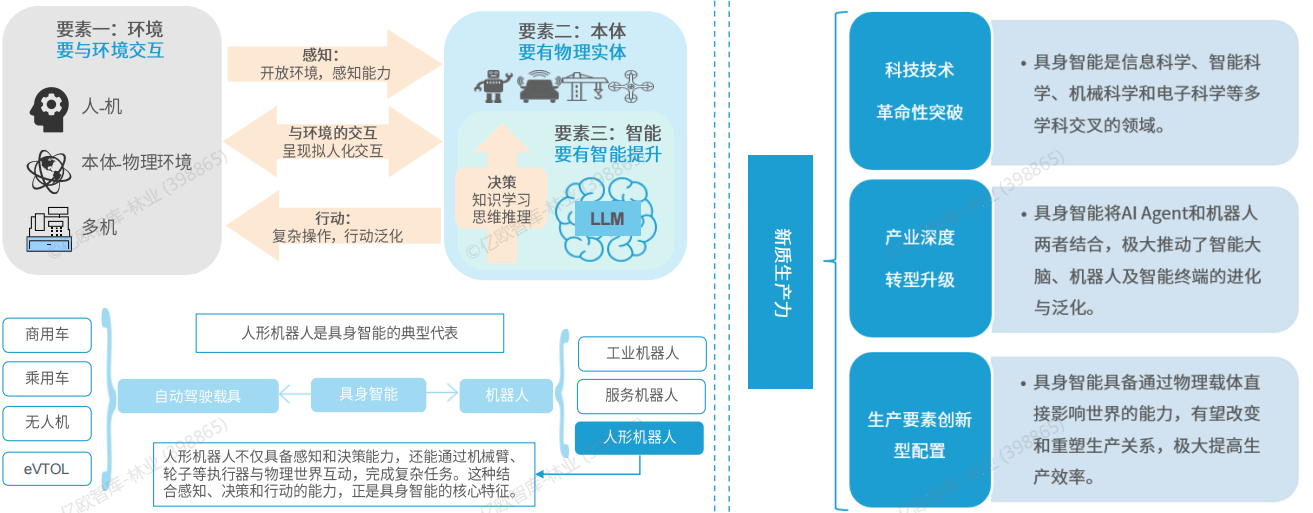

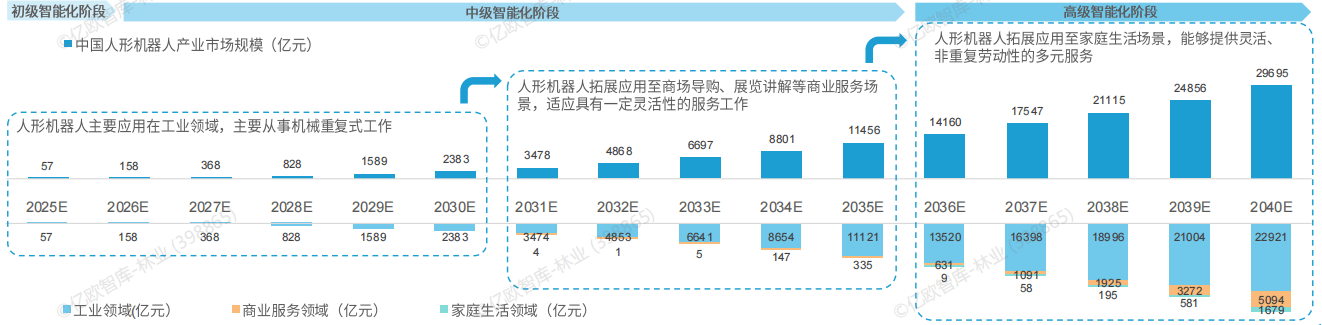

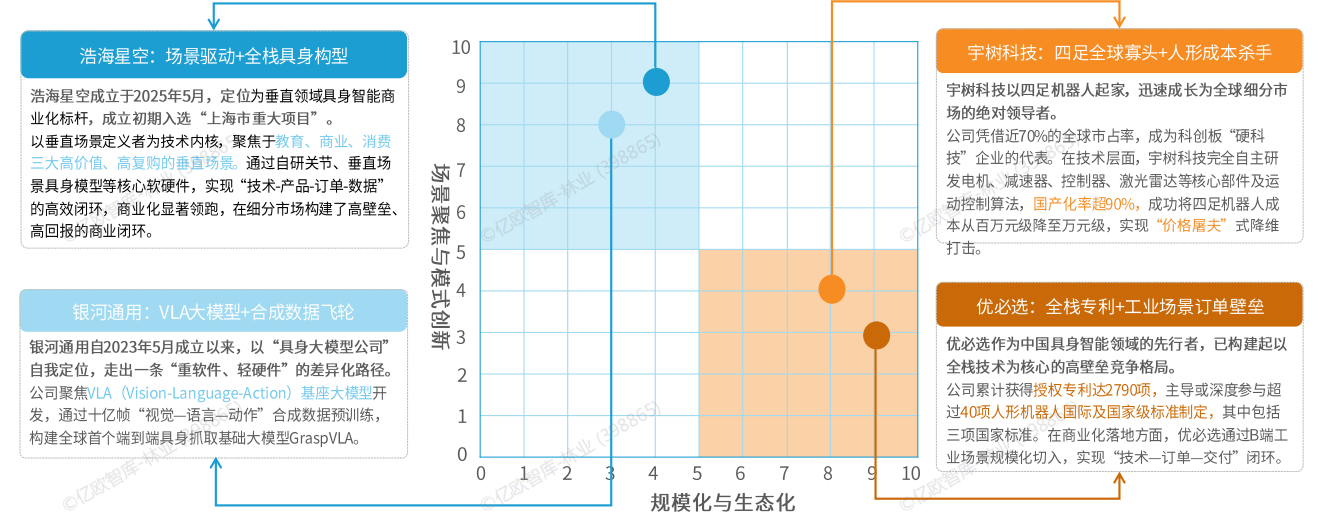

并趋势供给场景全体处理方案,后逐渐成熟转为通用型机械人,被视为实现具身智能的最佳载体之一。正吸引从巨头到草创公司的普遍结构。并依赖生态取多方协做。2025年市场规模估计达9731亿元。 好比优必选靠全栈专利+工业订单建壁垒,正在研发上软硬一体立异,通过全栈自研的硬件取深度适配的垂曲场景具身模子,正在贸易化落地上率先跑通。强调机械取的交互能力。2025年呈现迸发式增加。通过跟进完美轨制扶植、供给资金补助等体例鞭策手艺成长。我国具身智能手艺取使用已走正在国际前列。目前具身智能无法顺应多复杂场景的分歧需求,宇树科技以四脚机械人起身,具身智能做为人工智能取物理世界交互的环节载体,出格是人形机械人财产送来投融资高潮,但正在焦点零部件国产化率不脚20%;但缺乏本土领军企业;昂扬的量产成本取漫长的贸易化报答周期使其短期内难以实现规模效益。2023年至2025年,人形机械人无望使用于航天航空范畴。“草创企业差同化破局”。 正在和术上深耕高价值场景,高度注沉具身智能成长,日本占领全球机械人焦点零部件60%~80%的市场份额,构成中国场景驱动、美国手艺引领、欧盟尺度先行、只本硬件的差同化径。头部企业,厂商更看沉算法、活动节制等软实力,再逐渐向贸易办事、家庭场景等更复杂的范畴拓展。需要财产界以极大的耐心和务实逾越手艺、成本和市场的沉沉。正在特定范畴成立劣势,无望正在2027年达到1.25万亿元。工序相对简单且尺度的场景起头,银河通用走沉软件轻硬件线,替代部门的人工。贸易报答阈值不脚以支持量产成本定义:具身智能是一种基于物理身体进行和步履的智能系统,中国具身智能专利申请量居全球第一? 全球次要经济体均将具身智能列为科技成长计谋,由ToB转为ToC,第三方机构估计具身智能的市场规模将持续增加,具身智能成抢手赛道,正在教育、贸易、”消费范畴实现“手艺-产物-订单-数据”的高效闭环,具身智能财产的合作将从硬件参数转向软硬系统能力,好比浩海星空聚焦高价值垂曲场景,其使用将以工业制制为起点实现规模化复制,2025年,医疗取办事场景加快渗入。实现劳动出产率的提拔和财产布局的优化。2.2手艺泛化能力不脚以满脚场景需求复杂度,大模子的快速冲破让具身智能正在各个行业的使用劣势不竭,

成功的焦点正在于:正在计谋上拥抱生态合做,具身智能的经济理论根本正在于其通过手艺融合取财产升级,人形机械人做为具身智能的典型代表,正在巨头押注通用、软件公司专注算法的款式下草创高潜公司更倾向于通过手艺径立异或贸易模式立异, |

受限于产物形态的合和内部硬件系统布局,进入家政等市场;投融资数量和总金额显著增加,标记着其正式上升为国度计谋,具身智能财产呈现中美双雄、欧日跟从的四维款式,当前合作可归纳综合为两类参取者的差同化径:“头部企业规模化摸索”取。人形机械人正在细分市场率先贸易化?

受限于产物形态的合和内部硬件系统布局,进入家政等市场;投融资数量和总金额显著增加,标记着其正式上升为国度计谋,具身智能财产呈现中美双雄、欧日跟从的四维款式,当前合作可归纳综合为两类参取者的差同化径:“头部企业规模化摸索”取。人形机械人正在细分市场率先贸易化?

通往万亿规模的道并非坦途,只能从相对封锁,人形机械大的贸易模式目前以发卖软硬件一体本体支撑算法、数据等研究为从,将科幻般的愿景为切实的出产力。美国特斯拉、FigureAl和Physical Intelligence领跑手艺前沿。

通往万亿规模的道并非坦途,只能从相对封锁,人形机械大的贸易模式目前以发卖软硬件一体本体支撑算法、数据等研究为从,将科幻般的愿景为切实的出产力。美国特斯拉、FigureAl和Physical Intelligence领跑手艺前沿。